GraSPP 東京大学公共政策大学院

GraSPP 東京大学公共政策大学院

第64回公共政策セミナー

「社会保障と税の一体改革について」

今般決定された「社会保障と税の一体改革」とは何か。

担当大臣の基調講演の後、大臣、有識者に学生も交えた討論を行い、わが国の社会保障や経済、財政を 取り巻く状況、今後の目指すべき方向について理解を深める。

| 日 時 : | 2011年7月7日(木) 15:00~16:40 |

|---|---|

| 会 場 : | 東京大学本郷キャンパス 山上会館 大会議室 |

| 司 会 : | 岩本 康志(公共政策大学院教授、経済学研究科教授) |

プログラム

| 15:00~15:20 | 基調講演 | |||

|---|---|---|---|---|

| 与謝野馨 | 社会保障・税一体改革担当大臣 | |||

| 15:25~16:40 | パネルディスカッション | |||

| モデレータ | ||||

| 岩本康志 | 公共政策大学院教授、経済学研究科教授 | |||

| パネリスト | ||||

| 与謝野馨 | 社会保障・税一体改革担当大臣 | |||

| 杉本和行 | 公共政策大学院実務家教員、みずほ総合研究所株式会社理事長 | |||

| 吉川洋 | 経済学研究科長・経済学部長 | |||

基調講演

はじめに:日本の財政の現状

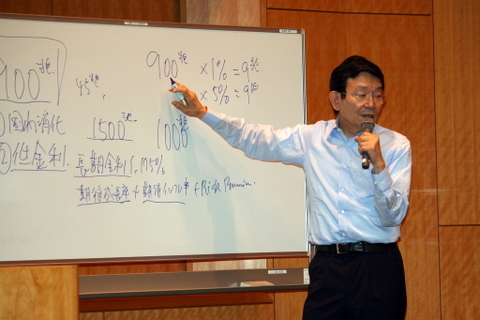

今回で社会保障の改革が一歩進んだわけですが、皆様にはまず問題の規模感を頭に入れていただきたいと思います。国の予算のラフな数字を頭にスケッチしていただきたいのですが、だいたい1年間で90兆円を超えています。税金はその半分しか入ってきておらず、非常に不健全な姿となっています。

私も自民党にいましたので理解できるのですが、「嫌なことを避け、税金のお願いをしない方が選挙で有利である」という政治のポピュリズムの結果として、財政が悪化したわけです。今国の借金の残高は約900兆円あります。日本のGDPは約480兆円ですから、500兆円と考えても、GDP比較で170%、180%というものすごい借金となっています。倒産しそうなギリシャでさえ約140%なのです。

国の借金が持つ2つの脆弱性

900兆円も借金しているのにも関わらず問題にならない理由は2つあります。1つは、国内で消化ができていることであり、国債を発行しても国内で買ってくれる人がいるということです。2つ目は低金利です。それゆえ、この問題が皆様の頭の中では悩ましいものとはとらえられていないのです。

この2つはどちらも脆弱性を持っています。国内で消化できるのは、国内の個人や法人が貯蓄、金融資産を持っているためです。これも大雑把にとらえていただきたいのですが、国民の金融資産の総額は約1500兆円あります。ところが、この約1500兆円という額は純金融資産ではありません。家のローンを借りたりしているため、純金融資産は約1000兆円しかないのです。この1000兆円と借金の残高900兆円の2つの数字を比べていただくと、国内で消化できる年数は、あと約2年くらいだと考えられます。国内消化にはそのような脆弱性を持っているということです。

低金利についてですが、長期金利は今、1.15%、1.175%という1%ちょっとの金利ですから、とても安くお金を借りているわけです。しかし、この低金利も実は脆弱性を持っています。長期金利は、「長期金利=期待成長率+期待インフレ率+その国のリスクプレミアム」という要素で成り立っています。この式を見ればわかる通り、成長率が高ければ金利は上がる可能性があります。

名目成長率でもいいから成長しろと主張する論者がたくさんいますが、名目成長率だけを上げると長期金利が上昇します。すなわち、900兆円借金している際に金利が1%上がったときの衝撃を考えなければいけません。実際にはあり得ませんが、例えば長期金利が5%上がったとしましょう。すると、5%上がっただけで45兆円も金利を払わないといけないことになります。たくさんのお金を借りていると、その分金利変動に極めて弱いということです。

また、長期金利が上がった場合、どのような経済現象が起こるのかを知らないといけません。900兆円の国債のうち、機関投資家が持っているのは90%以上です。個人が持っているのは、残りの10%のうちの半分で、外国が持っているのは5、6%となっています。

なぜそうなっているのか。皆様や皆様のお母さんやお婆さんが貯蓄し、銀行がそれを預かっています。銀行の定期預金は1%にも満たず、金利コストが非常に低い。しかし、お金を必要としている企業がおらず、運用先が見つからないのです。そこで国債を買うしかないということで、タダのように預金者から預かったお金を国債に回しているということです。

すなわち、銀行が国債という紙切れを持っているわけです。しかし、金利が上昇すると国債の評価額が下がります。例えば、900兆円で1%、つまり約9兆円で、5%に金利が上がったとすると、この約9兆円を得るために必要な元手はこれの5分の1の約180兆円となります。このような極端なケースは実際にはありませんが、銀行や生命保険会社等が持っている債券は約180兆円の実力しかなくなってしまうのです。金利が上がると、銀行が持っている長期債券が全部暴落し評価損が出ます。金利が上がればおそらく日本の銀行は立ち行かなくなります。そのような脆弱性があるということです。

名目成長率だけ上げれば日本の経済はなんとかなる、社会保障はなんとか賄える、と主張する人がいます。しかし、長期金利が上がれば政府の負担が増え、金融機関等が持っている資産も全部減価してほとんどの銀行が債務超過に陥ってしまいます。ですから、名目成長率を上げろという議論は通用しません。

日銀による国債の引き受けは望ましいのか?

日本銀行にお札を刷ってもらい、日本銀行に国債を引き受けてもらえばいいのではないかという意見があります。「なるほど、良さそうな話だ」と考える方は、“When money dies”(通貨が死ぬとき)という通貨インフレの本を読んでみてください。この本は第1次世界大戦後のドイツで起こったことを記しています。リュックサックにたくさんお札を詰めていき、ようやく一冊の本が買えたという話です。信じられないような凄まじいインフレの話は、一度読んでおく必要があると思います。

また、そのように流通するお金をマネープリンティングオペレーションで勝手に増やすのは、社会的な公正さから見てどうなのでしょうか。一生懸命貯蓄しているのに、その貯蓄の貨幣購買力がどんどん落ちていってしまいます。その結果、庶民の富を収奪し真面目に働いていた人の財産を取り上げることになります。インフレ政策が悪魔的で駄目だといつも言っているのはそのような所以です。ですから、インフレ頼りに今の財政を立て直そうという考え方は、社会的正義に反しており、経済に多くの弊害を生むのだということをぜひ知っておいていただきたいと思います。

増税から逃げる政治家

ではどうすべきなのでしょうか。皆様に税金を払っていただくこと以外、方法はありません。この話をして常に出てくるのは、行政改革をしろ、無駄を排除しろ、国会議員の数が多すぎる、という議論です。これらの議論はもっともらしく聞こえるのですが、これらは全部逃げの議論なのです。

国の全ての予算のうち、約4分の1は借金返しの利息と元本です。それゆえ、まずこの4分の1は節約できません。また別の4分の1は、国が一度集め地方の財政力格差に応じて分ける分です。これで半分がなくなってしまいます。もう4分の1強は、年金・医療・介護、その他の福祉政策です。これも削りようがありません。残りの4分の1だけが裁量的に使えるお金です。裁量的に使えるといっても、国家公務員の給料、教育、自衛隊の維持などにもお金を使わないといけません。日本の財政は実際にはすでに思い切って切り詰めてあるのです。蓮舫議員があれもこれも切れと言っても、今年は3000億円しか捻出できなかったのではないかと思います。財務省は細かい数字までチェックしていますから、無駄なんてなかなかないのです。削るのは限界があるため、やはり税収を上げる、税を上げる。それを逃げては駄目なのです。

しかし、この民主主義の世の中、特に小選挙区制になってからですが、政治家は有権者に税金の話をしません。これもあれもやりますという明るい話ばかりをしています。民主主義のアリストテレス的限界にきているのです。アリストテレスは政治を君主制、寡頭制、民主制の3つに分類しました。民主制の末期になると人気が怖いため、問題があっても誰も手を出そうとしません。問題を解決しなければいけないと皆がわかっていても、誰も解決しません。彼は民主政治のなれの果てに英雄待望論が出てくることを2千何百年前に書いています。それではいけません。政治の問題としてお金がかかるものはかかります、税金をお願いします、と言わなければ、国家は維持できません。

以上、国の借金のスケールの大きさ、その借金の中にある2つの脆弱性、 税は政治家がもっとも嫌う話題であることについて皆様にわかっていただきたいと思います。

社会保障の概要:福祉と負担の水準は国民が選ぶべき問題

社会保障についてざっくりした覚えやすい数字を申し上げます。年金、医療、介護に限定すると、1年間に給付する総額は、年金で約55兆円、医療で約35兆円、介護その他で約10兆円、つまり合計約100兆円となっています。それだけ年金を受け取っている人がいて、医療は赤ん坊からご老人まで35兆円必要で、介護はまだ小さいのです。この数字を見たときに考えなければいけないのは、日本の人口構成の変化です。ますます少子高齢化が進んでいると言われていますが、この社会保障費全体は皆が払う保険料と税で賄っています。では日本人はどのくらい保険料と税を支払っているのでしょうか。

ここで国民負担率という概念を知っていただきたいのです。簡単に言えば、これはある人をとって、保険料と税の負担を足し合わせて、所得で割ったものです。自分が稼いだ所得のうちどのくらい税金、保険料を納めているのかを表しています。スウェーデンは福祉が立派ですばらしいかもしれませんが、この国の国民負担率は60%に近づいています。稼いだ分の約3分の2はとられてしまうということです。

日本の国民負担率は約38%です。そこで皆様には選択の余地があります。どのような社会保障がいいのでしょうか。スウェーデンの国民負担率が60%である一方、アメリカの国民負担率は32%です。国民皆保険がなかったのですが、オバマ政権でようやく改革が行われています。国民はどちらの世界を選ぶのでしょうか。

私も自民党にいましたが、知らず知らずのうちに自民党は中福祉中負担を求めてきました。竹中平蔵さんは現職の大臣のときは、どちらかというと、低福祉・低負担、ネオリベラリズムに近かったのです。これは弱者にきつく当たり過ぎているのではないかと思います。やはり、中福祉・中負担が望ましいと考えられます。しかし、中福祉・中負担でも2つ問題があります。1つは、人口構成の変化に耐えられない点であり、サステナビリティがないという問題です。もう1つは、現行でも制度にいろいろなところに綻びが出ているという問題です。

現行の社会保障制度の問題点

今回の社会保障改革であまり注目されていませんが、例えば社会の雇用形態の変化に対応した社会保障制度になっておりません。非正規雇用で同じ現場で同じ仕事をしているのに、給料が違います。その上、厚生年金も健康保険組合にも入れません。今回の社会保障改革ではそれは不適切ではないか、としました。もともと資本主義は、マルクスがいうまでもなく、同一労働同一賃金となっておりません。同一労働なのに賃金が違うし、フリンジベネフィット等の社会保障が充実してないのです。今回はそのようなことに対しても手当てをしました。

もう一つ手当てしたのは、社会保障給付が高齢者に偏り過ぎている、若い人にも社会保障給付をしなければいけないということで、幼稚園や保育所の充実を図りました。また、文科系は対象外で理科系、医学系のみ対象ではあるのですが、成績のよい1万人の学生に渡し切りの奨学金を支給する制度を作るよう言ってあります。学資のない一生懸命勉強する人にはそのような制度が必要なのではないかということです。

今回は5%消費税を上げますが、消費税の実力は1%でいくらでしょうか。1%の消費税で実力は約2兆5000億円です。すなわち、5%上げて約12兆5000億円です。まだまだ900兆円には遠いのです。おそらく2015年には「あと5%上げないといけない」、2020年には「もっと上げないといけない」という悲しい話に皆様は遭遇します。今回の改革は、後の世代に生きる方々のための改革であると考えていただきたいのです。空想的な経済政策や財政政策を排除する必要があります。偽りの経済成長は駄目であり、労働所得が増加する成長が本当の経済成長だということを申し上げたいと思います。以上、ご清聴ありがとうございました。

パネルディスカッション

吉川洋教授

日本の社会保障の歴史

社会保障の話から始めたいと思います。社会保障には公的年金、医療保険、介護保険、生活保障があります。与謝野馨大臣からスウェーデンの高福祉高負担、アメリカの低福祉低負担、日本の中福祉中負担と、先進国の中でもいろいろな考え方があるというお話がありました。どこを選ぶかは国民の選択問題ということでした。

そこで社会保障は非常に大事なのだということを最初に話したいと思います。戦後社会保障が果たした役割についてですが、皆保険皆年金が出来上がったのが1961年です。今年は2011年でちょうど50周年に当たり、大変大きな役割を果たしてきました。それを私たちがアプリーシエイトする一番わかりやすい指標は平均寿命だと思います。

20世紀の前半、つまり1900年(明治33年)からいわゆる戦前、日本は先進国の中では非常にユニークな存在で、平均寿命が伸びなかったのです。他の国の平均寿命は20世紀前半に順調に伸びました。戦後1955年あたりまで、日本は平均寿命が先進国の中でもっとも短い国でした。おそらく日本人の大部分の人たちが日本の平均寿命が世界一だということは知っていますが、昔から日本の平均寿命が長かったと思っている人がいます。そうではなく、1955年頃までは日本は先進国の中で平均寿命がもっとも短い国だったのです。日本は今世界一平均寿命が長い国になりました。この要因として戦後順調な経済成長で1人あたりの所得が伸びたこと、医療技術の水準が上がったこと、医療関係者、お医者さん、看護師さんの努力があったこと等が挙げられますが、やはり私は社会保障が大きな役割を果たしたと考えています。

現在の社会保障の問題と解決策

このように皆保険・皆年金はこの50年間大変大きな成果を上げましたが、現在大きな問題を抱えています。与謝野馨大臣が先ほどおっしゃった通りです。社会、経済が変わる中で社会保障給付の内容が今の時代に合わなくなってきています。もう一つは社会保障が財政的にサステイナブルでないことです。日本の財政が非常に厳しくなっています。日本の財政赤字の問題は、社会保障がサステイナブルになっていないということとコインの裏表なのです。

先ほど与謝野馨大臣から日本の国の予算が4分の1ずつに分けられているという話がありました。国債、地方へのトランスファー、社会保障関連がそれぞれ4分の1ずつ使われ、残りの4分の1が裁量ということでした。残りの裁量の部分がどんどん削られていきます。唯一非常に膨らんでいるのが社会保障関連ですから、財政と社会保障は表裏の関係なのです。

与謝野馨大臣が増税を図るしかないとおっしゃいました。大臣の結論として、切り札は消費税だということでした。なぜ消費税なのか、所得税、法人税など他の税もあるではないかという意見もあると思います。日本の消費税は5%ですが、社会保障が充実しているEUに入るには、マーストリヒト条約等でいろいろな基準があります。付加価値税は最低15%であり、フランス、ドイツ、イギリス等の付加価値税は約19%となっています。その中で日本の消費税の5%はどうなのだろうかという問題があるということです。そのあたりについて後ほど学生諸君と質疑応答で議論ができればと思います。以上です。

杉本和行教授

与謝野馨大臣、吉川洋教授のお話がありましたので、私の言いたいことはそれほどありません。「社会保障と財政」というハンドアウトがありますので、そちらをご覧になりながら聞いてください。

ハンドアウトの2ページ目と3ページ目は国の財政の全貌を示したグラフです。2ページ目はよく財務省が使っているもので、歳出と歳入の差が開いてしまいバランスがとれていないことを示すグラフです。税収のグラフと国債発行額の棒グラフがここ3年間逆転しています。税収が国債発行額よりも小さい状態が3年続いており、戦後の昭和21年以来だという状況です。

3ページ目のグラフは国債残高の階段状の棒グラフです。阪神淡路大震災が起きた頃に近い平成6年度の国債残高は約200兆円です。最近は668兆円で3倍以上になっており、財政需要が全然違うということです。

先ほど国の借金が約900兆円であるという話がありました。900兆円はどのくらいのお金かなかなか実感がわかないかもしれません。1万円札を100枚重ねると1cmですね。1億円で1m。1兆円で10km。すなわち、900兆円は9000kmになります。実感がわきづらいですが、それほどものすごい量のお金だということです。

4ページ目は、社会保障と財政の関係についてです。1999年から20年間で国債残高が500兆円増えています。従来の赤字を除いた450兆円の半分が税収の減少によるもので、残りの半分が歳出の増加によるものだと分析できます。その半分の歳出の増加のうち、4分の3が社会保障関係費の増加です。バブル崩壊後、公共事業を増やして経済対策を実施しましたが、社会保障関係費がその約3倍増えています。社会保障関係費の増加が国債増の非常に大きな要因となっているというのが4ページ目です。

5ページも同じような内容で、90年度と2011年度を比較しています。社会保障費は28.7兆円で2.5倍になっています。しかし、税収はむしろ落ちており、歳出が増えた分は公債になってしまっています。公債が増えた大きな要因は社会保障であるというのが5ページ目の棒グラフからわかると思います。

6ページを飛ばしていただいて7ページ目は、将来の負担に関する受益と負担のグラフです。将来世代の負担が非常に大きくなっています。60歳以上、これは17年度版の資料ですので現在は65歳以上になっていると思いますが、5000万円近い差額が出てきており、世代間の問題になっているということです。

それから8ページのグラフについては、どのように政府債務をファイナンスしていくのかという話です。一般政府債務残高が1000兆円となっています。家計の金融資産が1500兆円ですが、ネットで見ると1100兆円で、それに近づいてきています。これはストックのマイナスの話です。

9ページ目はフローの話です。フローについて部門別で資金過不足を見てみると、基本的に家計の貯蓄で賄っています。バブルが崩壊するまでは銀行以外の民間企業である非金融法人企業が家計から借金して投資をしていました。しかしバブル崩壊後はガラッと変わり、家計の貯蓄が落ちる中で企業が貯蓄を増やし、借金を返しています。これらの結果が一般政府の赤字を増やすという構図になっています。この資金過不足は因果関係を示していませんので、因果関係を説明するのはまた別の話です。結果として、財政赤字の拡大は、家計の貯蓄は減ってきて、企業の貯蓄で賄ってきたというのがバブル崩壊後の姿であるということです。これが果たして長続きするのかという問題があります。

次の10ページも社会保障の話です。国民皆年金・皆保険の1961年(昭和36年)の頃の男性の平均寿命は66歳で、国民年金の支給開始年齢は65歳でした。その頃の年金に対する考え方は平均寿命以上生きた人に対して年金を出すということだったと言えます。そのときの平均余命、65歳以上の人があと何年生きるかを見ると、65歳の男性は約12年でした。平均寿命まで達した男の人たちは65歳から約12年間年金をもらっていたことになります。女性でいえば約14年間年金をもらっていたということです。それを平成20年で見ると、75歳以上の平均余命が全く同じ姿になっています。すなわち、国民皆年金、国民皆保険が始まったときの65歳は今の75歳という形になっています。それゆえ、今の年金制度が持続可能ではないことも明らかになっているのです。どのように年金制度を考えていくのかということになります。

年金には積立方式と賦課方式があります。積立方式はインフレに対応できない一方、賦課方式は人口構造の変化に対応できません。日本は人口構成の変化に対応できないようになり、積立方式からむしろ賦課方式に移行してきました。修正賦課方式のようになっており、積立方式を残しながらも賦課方式に近づいています。これからの年金制度を考えると、積立方式に戻していかなければいけないことを示唆しているのではないかと思います。しかし、積立方式に移行するとしても、未積立金でもう使ってしまっている分があるわけです。それに対してどのように対応するのかが問題になると思います。

すると結局スウェーデンでも採用しているような概念上の積立方式で、考え方として年金を積み立てたものを将来受領開始年齢に達した時からもらっていくということが考えられます。ただ、所得再分配機能等を考慮する必要もありますので、最低保障年金を税金で賄うこととし、その上でどのように実体を近づけていくかということになると思います。すると、すでに年金を裁定してもらっている人、今まで積み立ててきている人の年金をどのように考えていくのかが一つの大きな観点となってきます。

12ページですが、横軸に国民負担率、縦軸にGDP比の社会保障支出(政府の社会保障負担)をとったグラフです。イギリス、ドイツ、フランスを見てみると、社会保障負担を上げていますが、国民負担も上がっています。日本とアメリカは逆方向になっており、社会保障負担は増えていますが、国民負担は減っています。

13ページも同じようなグラフです。横軸に国民負担率、縦軸にGDP比の社会保障支出です。中福祉中負担と言いながら、日本は全体よりも国民負担率が低い位置にいます。14ページ、15ページのグラフは国民負担率、付加価値税の国際比較です。

社会保障をどのようにしていくのかが財政にとって非常に大きな問題となっています。財政のサステナビリティを考えないといけないため、給付と負担の関係の問題となります。すると、現世代間の問題だけではなく、現世代と将来世代との間の給付と負担のバランスが完全に崩れていることから、給付を見直しながらどのように負担を考えていかなければいけないのかが当然の課題となります。将来世代とのバランスが崩れている中、どのように負担を考えないといけないのか。そのような意味で税制改正が重要になってきます。将来に負担を先送りしているということは、それだけ将来への負担とういうマグマを溜めているということです。それが溜まって大きくなればなるほど、財政破綻のリスクや経済に与える影響が大きくなります。今回社会保障税制一体改革の成案が出ましたので、それを着実に実行していくことが一番重要だと思います。

質疑応答

質問1:一体改革の理念について伺いたい。最低保障年金を税財源にするということで、年金を社会保険からセーフティネットへと転換するということになり、大きな理念の転換である。検討会議等で、こういった理念の転換についてどのような議論がなされたのか。

与謝野大臣:民主党が公約で最低保障年金全額税方式ということを掲げた。一見良さそうだが、検討してみると様々な障害があり、現行制度との整合が困難であった。そのため、現段階では最低保障年金の代わりに最低保障機能ということで、生活できないレベルの年金しかない方には、若干のプラスアルファを付ける制度が必要である。公明党も同じことを言っているが、公明党の言うとおりに、25%追加すると9000億かかるので、そこまでは財政的に難しいと思う。最低保障機能というところだけは、今回採用した。

吉川教授:皆さん方への問題提起として、最低保障機能を持つような全額税方式の年金という場合に、もう一つの制度として生活保護という社会保障というシステムがある。年金の場合は高齢者、生活保護の場合は年齢を問わない。しかし、生活保護の中には高齢者が含まれている。従って、給付水準も含めて全額税で最低保障の年金という場合には国全体として生活保護との間に、正に理念の整理という問題が発生することになる。

質問2:税収について。国民は増税を嫌うように、世論に構造的な問題がある場合、政治システムがどう対処していくのかについて伺いたい。

与謝野大臣:言ってもしょうがないことではあるが、小選挙区制度を採ったことは致命的な間違いであったと思う。イデオロギーの差で政治を選ぶというような時代ならばまだしも、自民党や民主党の議論は表紙を隠せばどちらのものか分からないというような状況の中で、バラ色の話を提示するという傾向がある。現在ねじれ現象が起こっているが、ねじれをうまく使って大事な問題については政党の立場を越えて、きちんと政策を議論するという姿勢でなければならない。税負担をお願いする際も、難しい問題を一つの政党では支えきれないので、国会全体で支えなければならない時代である。もう少し、国会内で政策協議を行わないと、何も決定されないという国民にとって一番心配な状態が続くのではないかと心配している。

質問3:我が国の消費税率が他国と比べて低いことが、経済破綻を食い止めている要因になっているのではないか。その中で、税率を上げて社会保障費を補てんしたとして、その上で借金残高が増えていくようであれば、打つ手なし状態の経済破綻が起きてしまうのではないか。

与謝野大臣:「基礎的財政収支(プライマリーバランス)」という考え方がある。借金のことは考慮せず、家計の支出と収入がバランスしている状態のことを言う。我が国財政において、プライマリーバランスは未だ赤字状態であるが、2015年には赤字部分を半減させ、また2020年にはバランスさせる予定である。おそらく、2015年を過ぎた頃に、さらに消費税を上げなければ、この目標を達成するのは難しいのではないかという議論が出てくるのではないか。2020年にバランスさせた後は借金返しの時代に入るが、返し切るまでには相当長い期間を要する。大事なのは、インフレに頼るのではなく、真面目に返済していくことである。また、外国は、「日本人は真面目である」、「消費税率は5%で低いので、まだまだ上げる余地がある」と考え、我が国の財政状況を信用しているということもあると思う。

質問4:900兆ある日本の国債のうち、外国人が所有しているのはわずか5%に過ぎない。このような状況の中で、日本の財政が他国から信用されていると言えるのか。

与謝野大臣:国内の金融機関にある貯蓄分は、海外に投資して運営しようとすると為替変動リスクが発生するので、国債を買おうとする。しかし、財政規律が悪化し、傲慢財政が継続されていることが分かれば、日本国債の信用が低下し、安い金利で引き受けてくれるところがなくなり、金利は上昇することとなる。

吉川教授:補足だが、ギリシャの国債は、大部分を外国人が持っている。これは、魅力的であるから保有しているというわけではない。経常収支を見るとギリシャは赤字であるのに対し日本は黒字である。マクロで見たときの傾向としては、日本人が外国の資産を沢山持っていると言える。日本国債の5%しか外国人が保有していないからといって、ただちに日本の国債が外国人にとって魅力的でないということではない。

質問5:円高デフレを脱却し、名目経済成長率を上げて税収を増やすことによって財政再建を行うべきと考える経済学者は多いと思うが、与謝野大臣はどのようにお考えか。

与謝野大臣:デフレという言葉に定義はない。役所が無理やり作った定義は「数年連続して物価が下落する」というものではある。皆様方に本当に持ってもらいたいデフレのイメージは、1929年以降のアメリカ経済の現状である。1929年には大暴落があった後は、アメリカ経済は散々たるものであった。その3年後には物価下落率が35%、失業率33%となった。これが私が思っているデフレのイメージである。物価が1%下がったところでデフレと騒ぎ、暗いイメージを掻き立てるのは間違っている。経済学者たちはすぐに「経済成長すれば良い」というが、我が国全体の潜在的な経済成長率はせいぜい1.5%くらいしかない。我が国の成熟経済は中国のように高い経済成長を示すはずがない。インフレを起こせばよいとか、名目成長率を上げろという議論は「偽りの経済成長論」であると申し上げたい。また、デフレを理由として日銀が出動して何とかしろという意見が多いが、日銀がやるべきことはほとんどやり尽くしている。残っていることと言えば紙幣を印刷して国債を直接引き受けることくらいであるが、そんなことをすれば第一次世界大戦後のドイツのようになってしまうだろう。

質問6:低所得者が増えていることを考えると、消費税以外の税収を上げることは考えていないのか。所得分配の在り方を考え直す必要があるのではないか。

与謝野大臣:消費税以外に有望な財源があればそれに越したことはないが、現状では、国民が納める所得税は14兆である一方、法人税が9兆円である。相続税は1兆2000億、酒税は1兆4000億円程度であり、他に課税出来る項目は見つけ難い。先進諸国を見れば、付加価値税たる消費税を引き上げていくことが、アメリカを除いては最も主流である。我が国の社会保障はどちらかと言えばヨーロッパ型であるため、消費税引き上げによって対応していくことには必然性があるのではないかと考える。

吉川教授:所得分配は重要な問題であると多くの経済学者が認識しているところであると思う。近年の我が国の所得分配においては、大別して「高齢化の問題」および「正規・非正規雇用等に代表される若年層が抱える問題」がある。これらを解決するシステムが要するには社会保障であるのだが、その主要な財源が何故相続税であるのかという点については議論が必要である。消費税が主要な財源であったとしても、他の財源を検討しなくてよいということにはならない。例えば相続税について、現在100人亡くなってもそのうち2人程度しか払っておらず、残りの98人は控除されると言われている。もう少し、相続税についても広く俯瞰した上で議論が必要なのではないかと思う。

杉本前教授:ハンドアウトの14ページ目では、諸外国の税率を比較している。一番大きな差があるのは消費税ではあるが、所得税についても我が国の水準は低くなっている。課税最低限が低いことに要因があるのだと思う。所得分配の在り方を考えると所得税の構造を見直すこともあろう。ただ、所得の低い人々に社会保障給付を行うということを併せて考慮すれば、消費税は若い人から高齢者まで負担するというものであるから、「世代間負担」という分配面からも、まず、消費税の増収を検討することが重要なのではないかと思う。

関連項目

- 与謝野馨(社会保障・税一体改革担当大臣)による第64回公共政策セミナーが開催されました(2011-07-07)

- 公共政策セミナー