人工知能やロボットといった新技術が急速に進歩するなか、将来の雇用がどうなるのか楽観論から悲観論までさまざまな予測がされています。また、業務のデジタル化は将来の雇用に大きな影響を与えることが予測されています。

この論文では、わが国におけるロボットの導入の経験を振り返り、自動化が雇用に与える影響について実証分析を行いました。わが国は他の先進国に先駆けて1970年代から本格的に産業用ロボットを取り入れたため、ロボット導入に関する長い歴史を持ち、また日本ロボット工業会が産業用ロボットに関する長期データを整備しているため、新技術が雇用に与える影響を調べるのに適しています。

ロボット導入が雇用に与える影響を検証する際に問題となるのが、雇用量とロボット台数が同時に決定されるという問題です。例えば、自動車産業への需要が強ければ、ヒトの採用もロボット投資も同時に増えます。そのため、もしもロボットが導入されていなければ、さらに雇用が伸びていたかもしれないといった可能性を排除することができません。この問題に対応するため、私たちはロボット価格の変動に着目しました。ロボット価格が下がれば、製品需要とは独立にロボット導入が進むためです。私たちが電子化したロボット工業会のデータにはロボット用途別・仕向け産業別の出荷台数と出荷金額が記録されており、ロボットの一台当たりの価格を計算できます。このロボット価格変動を見ると、各産業が直面したロボット価格の動きは異なっていたことがわかります。例えば、輸送用機械の製造現場で主に使われる溶接ロボットの価格は1982年から直近に至るまで一貫して下落していましたが、電気機器の製造現場で主に使われる組み立てロボットの価格下落は限定的でした。このように産業ごとに異なるロボット価格の変動を用いて、産業ごとのロボット導入が産業ごとの雇用に与えた影響を調べたのです。

産業レベルの分析の結果、ロボット価格が1%低下するとロボット台数が1.54%増加したことが明らかになりました。同時にロボットの価格の1%の低下は雇用を0.44%増加させたことも明らかになりました。これらを総合すると、1%のロボット増加が雇用を0.28%増加させたことがわかります。

さらにアメリカの先行研究と結果を比較するため、観察単位を産業別から通勤帯別に変えた分析も行いました。分析の結果、労働者1,000人あたり1台ロボットが増えると雇用が2.2%増加したことが示されました。これはAcemoglu and Restrepo (2020)による米国の推定結果の-1.6%と雇用が減る結果とは対照的です。このように結果が異なる原因ですが、まず、ロボット導入の初期に当たる1980年代は石油ショック後の安定成長の中で自動車や電機といった産業がその産出量を増やしつつあり、その中で人手不足が成長阻害要因となっており、ロボット導入による人件費削減が低コスト生産を可能にし生産規模を拡大させたことが考えられます。また、ロボットの導入に伴うコスト減が国内生産を維持することにつながったことも重要だと考えられます。ロボット導入に伴う労働代替が雇用を減らした面もあったものの、生産コスト減による生産規模の維持・拡大の効果が大きく、最終的には雇用を増やしたと考えられます。

新技術導入が雇用にどのような影響を与えるのかを考えるうえで、ロボットの事例は示唆に富んでいます。新技術の導入が仕事を奪う直接的な効果がある一方で、新技術導入をコストダウンにつなげ、生産規模の拡大を通じて雇用を増やす間接的な効果も期待できます。つまり、新技術導入が雇用増をもたらすかどうかは、生産性向上による生産規模拡大が起こるかにかかっているといえます。生産規模が拡大すればそれに付随して雇用機会は拡大し、賃金や労働時間といった就業環境も改善していくことが期待されます。

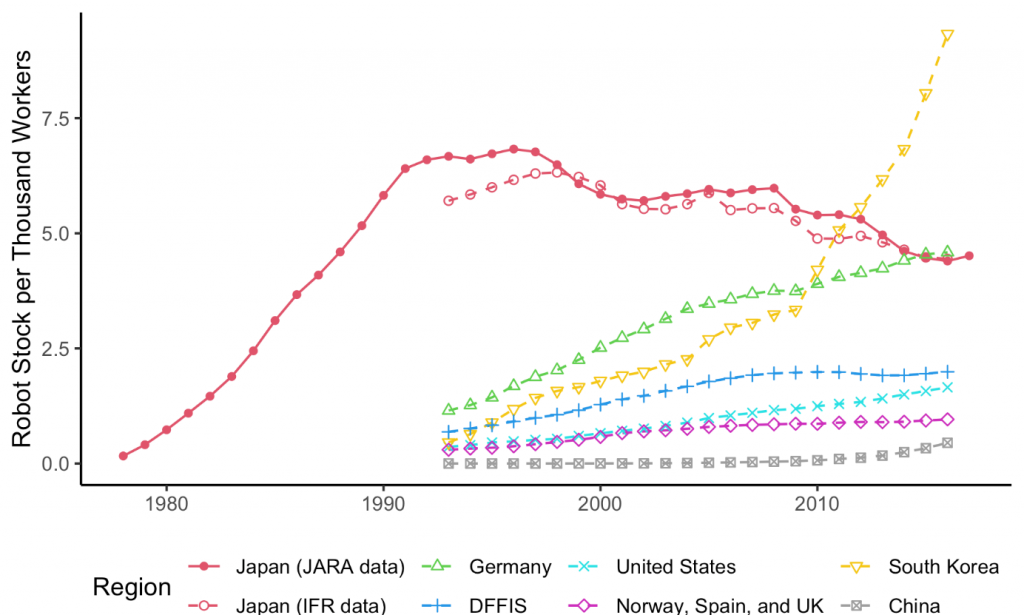

労働者1000人当たりのロボット台数。日本ロボット工業会、国際ロボット連盟、OECD,中国国家統計局のデータより筆者計算。各国・各地域のロボット台数の時系列が示されている。日本に関しては日本ロボット工業会のデータと、国際ロボット連盟のデータの両方が報告されている。両社が異なるのは集計の対象としているロボットに若干のずれがあるため。日本ロボット工業会のもとデータは1978年から2017年にかけての日本のロボットメーカーの国内向け出荷台数であり、12年後に即時全額償却するという仮定の下でストックが計算されている。国際ロボット黎明のデータは1993年から2016年にかけてのストックのデータ。DFFISはデンマーク・フィンランド・フランス・イタリア・スウェーデンの略。すべての国のロボット台数は雇用者数で割られている。雇用者数のデータは中国以外はOECDに基づく。中国の雇用者数のデータは中国国家統計局に基づく。